上市公司极其娴熟的避个税套路被收拾了

来源:大公Tax 作者:大公Tax 人气: 发布时间:2022-08-10

摘要:内容提要: 现在很多咨询公司,打着税务筹划的名义,利用个人独资企业核定征收,所谓的方案大多涉嫌虚开。毫无专业能力的体现。税收洼地用好了是节税捷径,用不好是万丈深渊,...

|

内容提要:

现在很多咨询公司,打着税务筹划的名义,利用个人独资企业核定征收,所谓的方案大多涉嫌虚开。毫无专业能力的体现。税收洼地用好了是节税捷径,用不好是万丈深渊,涉嫌虚开的刑事风险。慎用!!!

哈哈哈!上市公司极其娴熟的避个税套路被收拾了

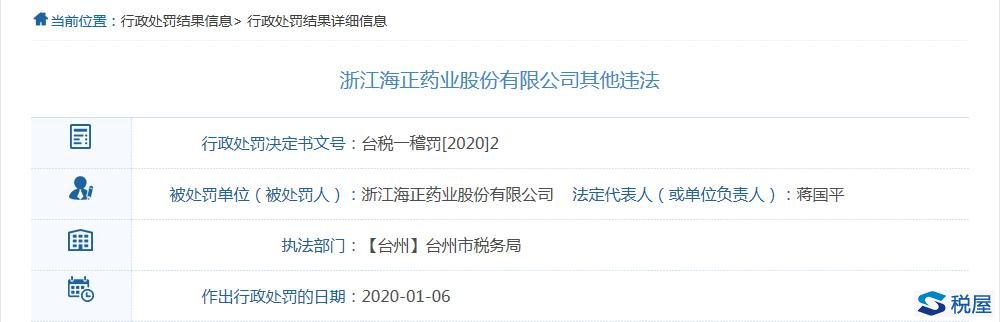

浙江政务服务网:浙江海正药业股份有限公司其他违法

日期:2020.1.6

来源:浙江政务服务网

行政处罚决定书文号:台税一稽罚[2020]2

被处罚单位(被处罚人):浙江海正药业股份有限公司法定代表人(或单位负责人):蒋国平

执法部门:【台州】台州市税务局

作出行政处罚的日期:2020-01-06

行政处罚决定书(全文或摘要)

违法事实:

你单位于2013年至2015年期间通过与西安市科技咨询服务中心签署技术开发合同9份,取得增值税普通发票29份金额为3639289.00元,后支付款项,西安市科技咨询服务中心收取11%的开票费后将余款3278600.00元汇入你单位员工陈莉菲个人账户。你单位将西安市科技咨询服务中心汇回的资金分别支付给9位专家劳务报酬共3278121.50元,均未代扣代缴个人所得税,造成少代扣代缴944998.88元。

上述违法事实属《中华人民共和国税收征收管理法》第六十九条所列之应扣未扣税款行为。

处罚依据:

《中华人民共和国税收征收管理法》第六十九条之规定

处罚决定:

对应扣未扣行为,处应扣未扣个人所得税税款百分之五十的罚款,计472499.44元。

点评:

此类业务安排风险点有以下几方面:

1、发票开具内容与本身业务不匹配;

2、技术开发转让免增值税和企业所得税优惠是地球人都知道的事情;

3、金额过大,超出常规理解;

4、对方公司出事牵扯己方;

5、款项回流本单位个人,如果该个人或内部知情人举报,一查就中。

损失:

本案中还没有提及企业所得税的处理,也没提及滞纳金具体金额,加上开票的11%手续费,该公司损失惨重。

启示:

此类操作模式非常普遍,是不是有很熟悉的感觉?小编提醒您,还是老实做生意吧,这样能保你税务平安。利用个人独资企业核定征收,所谓的方案大多涉嫌虚开。毫无专业能力的体现。税收洼地用好了是节税捷径,用不好是万丈深渊,涉嫌虚开的刑事风险。虚开最高判刑无期。慎用!!! |

|