|

在现代商事交易活动中,交易的当事各方经常会缔定税费承担(即“包税”)的合同条款,常见于合作开发协议、股权转让协议、资产转让协议等商事合同中。对于纳税义务方而言,在达成包税约定后,常下意识地认为所有的涉税风险已经即时转移给了承诺承担税费一方(以下简称为“非纳税义务方”),自己大可以“高枕无忧”。但事实并非如此,相反如果与受让方所签订的合同存在重大问题,或者非纳税义务方在税费承担的事宜上出现风险时,都将可能给纳税义务方带来极大的风险,既包括税务和合同履约风险,甚者还包括刑事风险。所以对于商事交易活动中的税费承担约定,核心在于要能够清晰理解法院是否支持这种交易约定、这种约定能否对税务机关的征税权形成抗辩和约束、以及税费承担的约定是否能够帮助纳税义务方免除何种类型的法律责任。

一、本文的框架结构

为了帮助读者系统了解本文所要传达的主要观点,即商事交易活动中的税费承担约定无法完全消除纳税义务方的风险和法律责任。我们拟通过如下几个方面的内容来进行分析:

一是,通过对最高人民法院对于税费承担条款的相关司法判例的梳理和概括,分析法院是否支持商事交易活动中关于税费承担的约定。并进一步分析税费承担约定在不同合同效力场景下的影响。

二是,在第一点的基础上,分析即使在法院支持税费承担约定的情况下,此类条款能否约束税务机关,纳税义务方能否以此类条款对税务机关的征税权形成抗辩。与此同时分析单纯的税费承担条款的辐射范围能否覆盖因迟延缴纳税款所产生的税收滞纳金和税收罚款。

三是,从司法判例的角度,分析如果纳税义务方与合同缔约对方对税费承担约定形成争议时,因双方履约问题影响到纳税义务的履行时所导致的各项法律责任究竟会由谁来承担。

二、商事交易活动中税费承担约定的效力性分析

税收的产生基于商业交易行为,一般情况下,商业交易的完成意味着纳税义务的产生,即在商业交易活动中产生收入或所得的一方为税收的负担方,也就是税法意义上的纳税义务方。按照《税收征收管理法》(以下简称为“征管法”)的明确规定,法律、行政法规规定负有纳税义务的单位和个人为纳税人,纳税人应当依照税收法律、行政法规的规定履行纳税义务。

尽管税收负担所对应的纳税义务是法定的,但是在实务中仍然容易与税收承担的概念相混淆。关于交易主体在商事交易活动所缔定的税费承担约定的合法性问题,从现行的法律法规的角度并未有禁止性规定。所以体现到对最高人民法院的众多司法判例的梳理上,我们发现现行司法实践中法院对税费承担条款已经形成了较为统一的解释。

首先大的结论是,在商事交易活动所缔定的合同在不违反《中华人民共和国民法典》(以下简称为“民法典”)对于相关合同效力认定的情况下,法院支持税费承担的约定。尽管征管法等法律法规对纳税义务人作出了明确规定,但是法律法规并未禁止纳税义务人与合同相对人或第三人约定税款的实际承担,也就是法定纳税义务主体的概念不等同于税费最终承担主体,税费承担的约定属于私法领域的范畴。所以只要合同缔约双方的意思表示真实,税费承担条款的约定虽然不能改变有关纳税义务人的强制性规定,但对非纳税义务方仍具有法律约束力。例如在非常经典的案例“山西嘉和泰房地产开发有限公司与太原重型机械(集团)有限公司土地使用权转让合同纠纷案”中,最高人民法院的判决书在关于双方税费承担条款的约定方面就认为:“虽然我国税收管理方面的法律、法规对于各种税收的征收均明确规定了纳税义务人,但是并未禁止纳税义务人与合同相对人约定由合同相对人或者第三人缴纳税款,即对于实际由谁缴纳税款并未作出强制性或禁止性规定。当事人在合同中约定由纳税人以外的人承担税费的,并不违反相关法律、法规的强制性规定,应认定为合法有效。”

但是,更为关键的问题是,税费承担条款的有效性是否就意味着法院在任何时点都会支持纳税义务方的请求呢?同样以最高人民法院在“山西嘉和泰房地产开发有限公司与太原重型机械(集团)有限公司土地使用权转让合同纠纷案”中的判决要旨为例,太重公司与嘉和泰公司所签订的《补充协议》约定了嘉和泰公司向太重公司支付土地补偿金过程中所产生的流转税(当时为营业税)按照太重公司76%,嘉和泰公司24%的比例承担。最终法院支持了《补充协议》中税费承担的条款,对于作为法定纳税义务方的太重公司已经实际缴纳的税费,法院支持了其请求,但是同时也驳回了太重公司所主张的其还未实际缴纳的税费请求。

综合上述情况,我们可以基本得出一个结论,对于不违反民法典相关合同效力认定的合同中纳税义务方与合同相对人所缔定的税费承担约定,法定纳税义务方在实际履行了税款缴纳义务后,可以向实际承担主体主张税款的实际承担。而法定纳税义务方如果未实际履行税款缴纳义务,则法院不主张承担请求。

其次是合同效力认定对税费承担约定的影响。尽管随着民法典的出台,原合同法正式废止,考虑到近几年合同当事人之间的意思自治对于维持交易秩序稳定的作用,司法实践中法院对于认定合同效力无效趋于谨慎。民法典没有沿用原来合同法中以列举方式阐述合同无效法定情形的方式,而是通过《民法典》五百零八条规定,《合同编》对合同的效力没有规定的,适用总则第六章的规定。

其中,关于合同无效的认定,需援引的是民法典第144、146、153和154条。前述四条明确了合同无效的五种事由:1)无民事行为能力人实施的民事法律行为无效;2)通谋虚伪中虚伪行为无效;3)违反法律、行政法规的强制性规定的民事法律行为无效;4)违背公序良俗的民事法律行为无效;5)行为人与相对人恶意串通,损害他人合法权益的民事法律行为无效。与税费承担约定有关的方面,以商事交易中典型的阴阳合同为例,根据民法典确认合同无效事由的第2)点,行为人与相对人以虚假的意思表示实施的民事法律行为无效。在这种情况下,即使缔约双方约定了税费承担的条款,法院一旦依据民法典判定合同无效,则味着该合同自始至终就属于无效状态,其所产生的法律后果就是交易各方各自返还相关财产,恢复到合同履行前的状态。例如2021年1月6日上海浦东法院便首次依据民法典该项规定判决了一起房屋买卖合同纠纷案并认定双方缔约的合同无效。

三、税务机关的行政执法权独立于商事交易主体的民事权益约定

从合同缔约的角度来看,纳税义务方想当然地希望把所有的风险和义务都毫无保留地转移给对方,税费承担的约定就容易让人产生这种“幻觉”。原因在于,纳税义务方混淆了一个概念,即税费承担的约定承担的是“税”,而不是“纳税义务”。

这背后反映出的是两层截然不同的法律关系。

第一层法律关系是因触发纳税义务所产生的税务机关与纳税义务方之间的税收债权债务关系。按照征管法的规定法律、行政法规规定负有纳税义务的单位和个人为纳税人,纳税人应当依照税收法律、行政法规的规定履行纳税义务。纳税人应当依照税收法律、行政法规的规定履行纳税义务;其签订的合同、协议等与税收法律、行政法规相抵触的,一律无效。所以商事交易活动中缔约双方可以约定的仅仅是税费的最终承担责任,税法有关纳税义务主体的规定属于国家强制性规定,合同的缔约无权改变对纳税义务主体的规定和免除其义务。

事实上,纳税义务本就是纳税义务主体向税务机关去承担的,税务机关完全依据税收行政职权对法定纳税义务主体履行税收征管职能。税费承担的约定只在合同缔约各方之间产生效力,征收税款层面税务机关该找什么主体就找什么主体,至于最终约定由谁来最终负担该部分税款,其在所不问。

另外,从国家不承担企业之间民事经营风险的原则和堵塞税收征管漏洞的角度来看,假如这种条款能够约束税务机关,那么商事交易活动中如果税费实际承担主体在交易完成后快速进行注销就可能导致税务机关面临无税可收的窘境。所以商事交易活动在触发纳税义务后,税务机关与法定纳税义务方之间所构成是第一层的税收债权债务关系。

第二层法律关系则是纳税义务方与非纳税义务方之间因税费承担约定所构成的债权债务关系。根据我们在本文第二部分内容的分析,司法实践中法院基本支持纳税义务方与合同相对人之间关于税费承担的约定。当然前提是纳税义务方要先行履行完纳税义务后,再依据其实际缴纳的税费向另一方主张税费承担的履约。从最高人民法院在“山西嘉和泰房地产开发有限公司与太原重型机械(集团)有限公司土地使用权转让合同纠纷案”中驳回太重公司主张其还未实际缴纳的税费请求的判决也可以侧面看出法院在这个问题上的观点。

更进一步地,即使纳税义务方与合同相对人约定了税费承担的责任归属,但是如果出现延迟缴纳税款所产生税收滞纳金和税收罚款,纳税义务方是否也可以向另一方提出主张?

如果合同条款中关于税费承担的约定本身就明确了税费的辐射范围包含税收滞纳金和税收罚款自然没有问题,但如果没有约定或者约定不明确,就可能面临需要自行承担税收罚款和税收滞纳金的风险。

以甘肃省高级人民法院关于“兰州亨达房地产开发有限公司(以下简称为“亨达公司”)与兰州亚太房地产开发有限公司(以下简称为“亚太公司”)项目转让合同纠纷上诉案”的司法判例为例:亨达公司与亚太公司就某项目转让事宜签订了《合同书》,约定将该项目(含资产及土地使用权)转让给亚太公司。该项目转让所产生应交税金由亚太公司全额承担。在亨达公司与亚太公司的项目转让过程中,由于亨达公司未缴纳项目转让税费,税务部门对其处罚金134万元和滞纳金35万元的税务行政处罚。最终甘肃省高级人民法院判决认为,涉案项目一直在亨达公司名下,亨达公司作为法定纳税义务人应当自行履行纳税义务后再向亚太公司主张税费承担责任。因亨达公司自身未按时履行纳税义务致使受罚所产生的损失应由其自行承担,并据此驳回了亨达公司主张税收滞纳金和罚金要求亚太公司承担的主张。

四、税费承担约定无法消除合同缔约主体因法定纳税义务所产生的法律风险

商事交易实务中,当合同缔约各方对税费承担的约定出现争议进而导致各方都逃避缴纳税款时,相关的法律责任究竟由谁来承担?

很明显,因法定纳税义务所产生的逃避缴纳税款行为而引发的法律责任将由纳税义务方来买单。在合同缔约各方之间,税费承担约定所产生的违约法律责任则应该由约定税费承担者来承担。

根据我们在第二部分和第三部分内容的分析,合同缔约各方之间的税费承担约定的效力仅及于合同各方当事人之间,因法定纳税义务的强制性规定,纳税义务方无法对抗税务机关的征税权。一旦在税务机关履行征税权的过程中出现抵抗或抗拒,则可能因此产生更为严重的刑事责任。

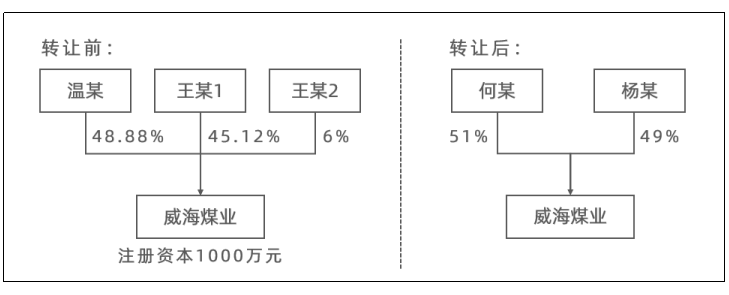

陕西榆林就发生过一个引人深思的案例,温某、王某1和王某2三人于2009年6月份共同注资成立了“神木县威海煤业有限责任公司(以下简称为“威海煤业”)”,后变更注册资本为1000万元,股权架构如下:

(备注:涉事案例转让前后股权架构图)

2011年12月8日,三股东经协商将威海煤业全部股权以4500万元的价格转让给何某和杨某二人(其中温某持有的488.8万元股权全部转让给了何某,王某1持有的451.2万元股权全部转让给了杨某,王某2持有的60万股权转让给何某21.2万元,转让个杨某38.8万元)并于12月12日在神木县公证处办理了公证。三股东转让股权后均未进行纳税申报,神木县地方税务局核算认为,温某应缴纳个人所得税273万元,印花税1万元,合计274万元;王某1应缴纳个人所得税252万元,印花税1万元,合计253万元;王某2应缴纳个人所得税33.5万元,印花税0.1万元,合计33.6万元。神木县地方税务局分别于2015年9月14日、2016年1月5日两次向三被告人下达《神木县地方税务局税务事项通知书》。温某收到通知后分次缴清了税款,王某2、王某1则未按照神木县地方税务局要求缴纳税款。

王某2向法院辩护其与温某、王某1书面约定其股权及转让所涉及的税费和一切债权由温某、王某1二人承担,自己不应承担相关税费。2016年5月,温某、王某1、王某2因涉嫌犯逃税罪被神木市公安局立案侦查,此后,神木市人民检察院以神检诉刑诉(2016)667号起诉书指控三人犯逃税罪,2018年8月28日,陕西省榆林市中级人民法院作出二审判决,三人犯逃税罪,分别定罪量刑。

在陕西省榆林市中级人民法院二审判决过程中,法院判决书认定逃税罪的核心逻辑就是各方之间的税费承担约定不能免除各自应有的法定纳税义务,王某2恰恰混淆了民事约定与法定纳税义务之间的本质区别,同时在税务机关多次追缴税款后仍未及时履行纳税义务,最终酿成需要承担刑责的结果。因此,税费承担的约定并不能完全转移纳税义务方所有的义务和风险,相反纳税义务因其强制性和法定性决定了其所附带行政责任和刑事法律责任无法跟随民事约定而全部转移。

五、我们的总结

一是,商事交易活动中纳税义务方与合同相对人所缔定税费承担条款对合同当事各方之间形成法律约束,但是效力仅及于合同当事各方之间。

二是,纳税义务方可以在依据法定纳税义务履行完纳税责任后,依据税费承担约定向合同缔约另一方主张实际税费的承担履约责任,如另一方违反约定便可向法院请求救济。

三是,税费承担的约定始终归属于私法的民事约定范畴,其自然无法将法定纳税义务所附带的所有法律责任(包括刑事责任)转移给其他合同缔约当事方。因此因商事交易活动触发各税项纳税义务而产生的法定纳税义务无法进行缔约改变,纳税义务方无法以税费承担约定对抗税务机关的征税权。

最终而言,对于纳税义务方而言,需要正确理解和认识民事约定与法定纳税义务之间的区别和联系,在保护自身合法权益的同时防范潜在的风险。 |