|

在国家对房地产产业调控进一步深化的背景下,诸多房地产企业由过去的拿地竞争转变为控股合并,以谋求新的利润增长点或新的经营模式,地产收并购项目其实是新旧股东围绕“风险”、“定价”展开的一场博弈,而税务因素对二者往往存在重大影响,本文通过一个实务案例向读者更为清晰的展示税务风险对定价决策的重大影响,以提醒读者能够在实务中重视并防范税务风险。

案例背景

马里奥公司持有土地8.5万㎡,已建成厂房对外出租,该项目已申报三旧改造,因资不抵债,已进入破产重整程序,詹姆斯公司拟作为意向投资人通过承债式收购取得马里奥公司100%股权(承担所有债务,由于资不抵债股权对价调整为零)。之后计划建造房屋并对外出售,具体参数如下,请测算该项目预计净现金流,判断该债务重组计划下此项目是否有利可图。

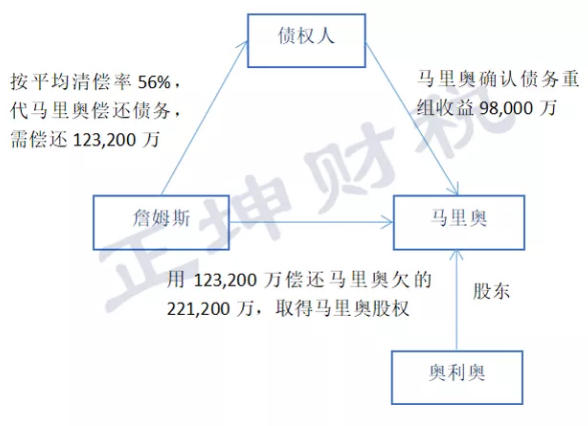

(一)重整计划

(二)基本信息

(三)规划指标

(四)成本假设图片

测算结果

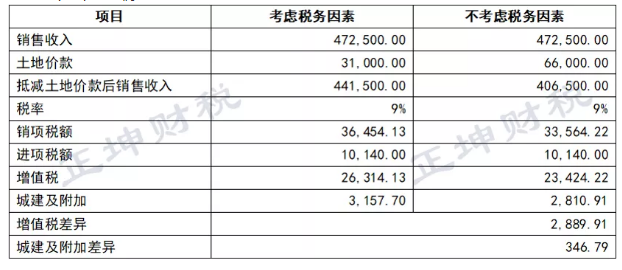

根据上述基本信息土地价款情况可确认增值税、土地增值税、企业所得税相关成本如下:

注1:增值税可抵扣土地成本=历史土地出让金(有票部分)15,000+规划调整-补交土地出让金16,000=31,000万元

注2:土地增值税可扣除土地价款=历史土地出让金(有票部分)15,000+规划调整-补交土地出让金16,000=31,000万元注1:增值税可抵扣土地成本=历史土地出让金(有票部分)15,000+规划调整-补交土地出让金16,000=31,000万元

注3:企业所得税可扣除土地价款=历史土地出让金(有票部分)15,000+规划调整-补交土地出让金16,000+拆迁补偿款(支付租户租赁合同解约赔偿金)20,000-历史土地出让金账面已摊销10,000=41,000万元

根据上述信息分为考虑税务因素、不考虑税务因素两种情况进行测算,增值税、土地增值税、企业所得税、净现金流如下:

(一)增值税

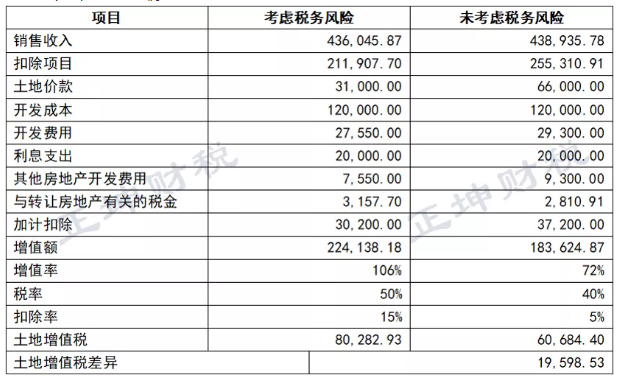

(二)土地增值税

(三)企业所得税

(四)净现金流测算

由上述测算结果可以看出,考虑税务风险和不考虑税务风险税负差异较大,最终导致净现金流差异较大,上述案例中,考虑税务风险情况下股东层面净现金流5,466万,现金流情况不理想,该重整计划下,该项目并不是一个有利可图的好项目,不考虑税务风险情况下股东层面净现金流53,343万,现金流情况较理想,该重整计划下,该项目是一个有利可图的项目。因此,收并购项目应充分考虑税务风险,以避免对项目误判造成损失。 |