|

企业对赌应当注意的四个风险

在资本市场上,我们能经常能看到企业对赌的案例,而在企业经营过程中,也出现越来越多带有对赌性质的业务。那么什么是对赌?对赌是对未来不确定性事项的一种约定,即当参与一方实现某个事前约定的条件,则有权向另一方主张某项权利的约定。对赌带有期权的性质,经常被用在资本市场上做为一种估值调整机制,解决交易双方投资风险锁定、交易信息不对称的问题。如今,很多企业在经营中也引入了对赌机制,期望借助对赌条款达到锁定风险、实现更大的利益的目的,但对赌是把双刃剑,一旦不能掌控风险,企业将陷入万劫不复的境地,因此,企业在对赌的过程中一定要注意以下几个风险。

一、合作对象无履约能力的风险

企业与企业之间的对赌看重是双方的履约能力,一些企业签订对赌协议后会出现大量诉讼、行政违法,或者出现国家政策调整等情况,履约能力急剧下降,虽然有协议制约,但在到期前已经不具备履约能力。

建议:一方面要对合作方进行背景调查,全面了解合作公司的情况,在对赌协议中约定各方丧失履约能力的处理预案;另一方面应当对过程进行管理,一旦出现影响到企业履约的重大因素应当及时协商,中止或者终止对赌。

二、协议目标无法实现的风险

对赌的核心在于制定协议目标,这是双方对未来预期的书面表现,通常情况下,信息占优势的一方需要对目标进行承诺,双方围绕协议目标进行谈判,最终确定对赌目标。然而现实中绝大部分对赌失败的案例都是一方对目标合理性预计不足,过分自信或者过分悲观,一旦内部出现危机或外部环境发生变化,协议目标就会无法实现。

建议:对赌双方应当合理评估协议目标,在这个问题上多下功夫,多方调研,多做敏感性测试,把各种有利或不利因素都考虑进来,并且要制定出极端情况出现的应对策略并写入协议,这样才最可能实现共赢。

三、赌注超出承受能力的风险

最好的对赌一定是参与各方共赢的,比如京东与刘强东的对赌,有些企业在对赌时下注过猛,远远超出其承受能力,最后无法兑现。如近期的上市公司科华生物对赌案,双方设置了对赌条款,随着新冠疫情对目标公司业绩的影响,按投资协议需要支付115亿元股权转让款和违约金,而自身市值不过73亿元(2021年9月13日市值),远远超出了其承受能力。

建议:赌注一定要设置阈值,把最坏的情况考虑进来,不要设置超出自身承受能力的赌注,否则遗患无穷。

四、遗漏的税务风险

企业之间的对赌诉求主要分为两种:一种是利益补偿,包括现金补偿、股份补偿和其他经济利益补偿;二是锁定价格波动风险,比如大宗原材料价格在某个时间段内锁定等。前一种利益补偿,补偿支付方涉及计税资产成本调整的问题,接受补偿方涉及计税收入和企业所得税调整的问题(如果是实物补偿还存在增值税及附加问题)。很多参与对赌的企业认为这类业务不是企业常规业务,更多是资本层面的操作,将收到利益补偿计入资本公积等科目,遗漏了企业所得税;后一种锁定价格波动风险除了正常交易的增值税和印花税外暂不涉及其他税种。

建议:签订利益补偿类型的对赌协议需要明确各方税务责任及各自财税处理,如无法确定是否应当做纳税申报,应当咨询主管税务机关,避免遗漏申报。

来源:德居正财税咨询 作者:石波

商业对赌,如何降低税收风险?

背景:

收购重组中投资人为降低信息不对称导致的投资风险,保护自身利益,往往与被投资人就未来的经营业绩等事项进行约定,当约定情况出现时,投资人可行使约定的权力,此为商业对赌。

实务案例:

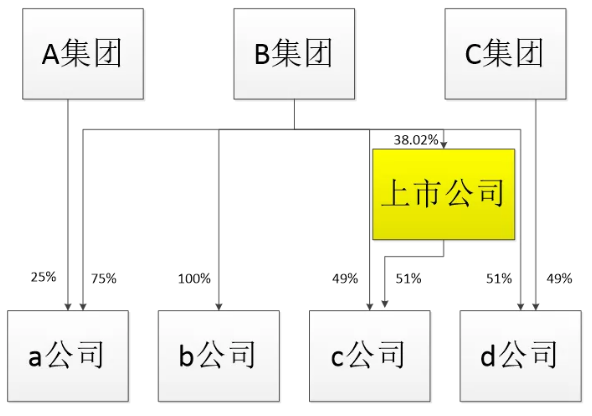

重组前股权架构图

2013年,重庆某地产业上市公司发布公告称,将与A、B、C集团签署附对赌条款的《发行股票购买资产协议》,以公告日前20个交易日公司股票均价3.52元/股,向A集团非公开发行约2.22亿股股份购买a公司25%股权,向B集团非公开发行约8.69亿股股份购买a公司75%股权、b公司100%股权、c公司49%股权、d公司51%股权,向C集团非公开发行约0.88亿股股份购买d公司49%股权。

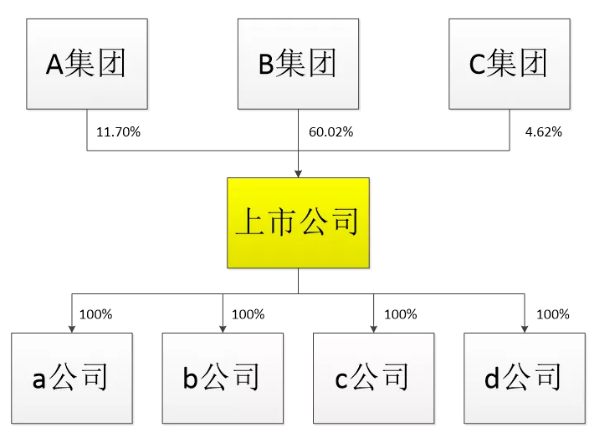

重组后股权架构图

2014年,根据对赌条款约定,本次发行股份购买资产的发行价格由3.52元/股调整为3.50元/股,发行的股份总量相应调整,并完成相关股权转让过户手续。

涉税分析:

上述案例中,各集团以持有的股权对该上市公司进行增资,可按照非货币性投资处理,根据《财政部 国家税务总局关于非货币性资产投资企业所得税政策问题的通知》(财税[2014]116号)相关规定,可享受5年企业所得税递延纳税政策。

根据《财政部 国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税〔2009〕59号)和《财政部 国家税务总局关于促进企业重组有关企业所得税处理问题的通知》(财税〔2014〕109号)相关规定,该上市公司向B集团收购a公司75%股权、b公司100%股权、d公司51%股权,大于被收购企业全部股权的50%,也可采用特殊性税务重组的模式,B集团可暂不确认股权转让损益。

上述非货币性投资和特殊性税务重组政策可选择其一享受,都可达到递延纳税的效果。

当触发对赌条款影响交易对价时,除了选择享受特殊性税务重组的股权交易,因暂不确认股权转让损益,不存在交易对价的调整,其余股权交易均需面对交易对价调整带来的涉税处理问题。

延展思考:

触发对赌条款,应如何进行纳税调整呢?怎样签订对赌条款更有利于降低税收风险呢?

来源:税律风云

2018年7月的解析——

从"对赌协议"看企业"股权转让"涉税风险

随着企业的发展,股权转让、IPO都是企业时常发生的业务,然而很多财务人员,对这一块业务知之甚少,而且,很多中小企业为了IPO也会同一些企业签订“对赌”协议。

今天昌尧讲税,就来同大家讲一讲这“对赌协议”背后的“股权转让“涉税风险,但愿能对你有所帮助!

一、案例解析

以上案例,华谊兄弟以10.5亿元现金一次性收购浙江东阳美拉公司股东冯小刚和陆国强合计持有的70%股权,协议中约定:

1、老股东作出业绩承诺期限为5年,自标的股权转让完成之日起至2020年12月31日止,2016年度承诺的业绩目标为目标公司当年经审计的税后净利润不低于人民币1亿元;

2、自2017年度起,每个年度的业绩目标为在上一个年度承诺的净利润目标基础上增长15%。

3、如果这一目标实现不了,东阳美拉实际控制人冯小刚需要用现金补足目标业绩的差额。(该内容为增加部分)

通过对以上案例的解读,实际上该股权转让协议,就是“对赌协议”,换句话说,对赌协议实际上就是期权的一种形式,“赌”的核心内容是出让方是否达成协议中的约定目标。

当目标没有实现时,对赌双方会通过不同的方式来进行调整:

一种方式是现金调整,当标的公司未能实现业绩目标,标的公司原实际控制人将向投资者或标的公司支付一定金额的现金补偿。例如华谊兄弟收购东阳美拉的对赌协议即采用了现金调整。

另一种方式是股权调整,标的公司实际控制人自行回购全部股份并支付固定回报,或以约定的低价继续向投资者转让一定比例股份。例如,双方对赌协议中约定,被投资企业在若干年内完成IPO,若未完成,投资方有权要求被投资企业以合法途径回购股权并支付一定固定收益等。

二、如何纳税

政策依据

1、个人转让股权,以股权转让收入减除股权原值和合理费用后的余额为应纳税所得额,按“财产转让所得”缴纳个人所得税。合理费用是指股权转让时按照规定支付的有关税费。(公告2014年第67号)

2、纳税人按照合同约定,在满足约定条件后取得的后续收入,应当作为股权转让收入。(公告2014年第67号)

风险分析

1、“对赌协议”中的对赌条款,无论是以“现金调整”还是“股权调整”,都是因目标任务未完成,向股权购买方支付的补偿,说通俗一点,就是对合同初期所确定价格的调整。

那么,根据以上政策规定,在满足约定条件后取得的后续收入,需要补交股权转让的税款,政策比较明确。但如果“对赌协议”中,对赌条款未完成,原股东需要向股权购买方支付的补偿,是否可能调减当初股权转让的收入,申请退税呢?税法没有明确规定,存在一定的纳税风险。

2、由于“对赌协议”中的对赌目标未完成,原股东以“现金调整”的方式向企业支付的一部分资金。

那么,企业收到该部分资金,实质上既不是赔偿也不是捐赠,而是通过“现金调整”使当初的股权转让价格更加合理。但在实务操作中,很可能会被税务认定为是股东对企业的捐赠,企业需要确认为收入,缴纳企业所得税。

3、由于“对赌协议”中的对赌目标未完成,原股东以“股权调整”的方式向购买方股东转让或收回股权。在实务操作中,很可能会被税务认定为另一次股权转让行为,按相关规定缴纳税收,存在一定的纳税风险。

因此,企业因发展的需要,所签订的“对赌协议”,一定要慎重,稍有不慎就将为企业带来高额的涉税成本。

来源:昌尧讲税 作者:马昌尧 |