|

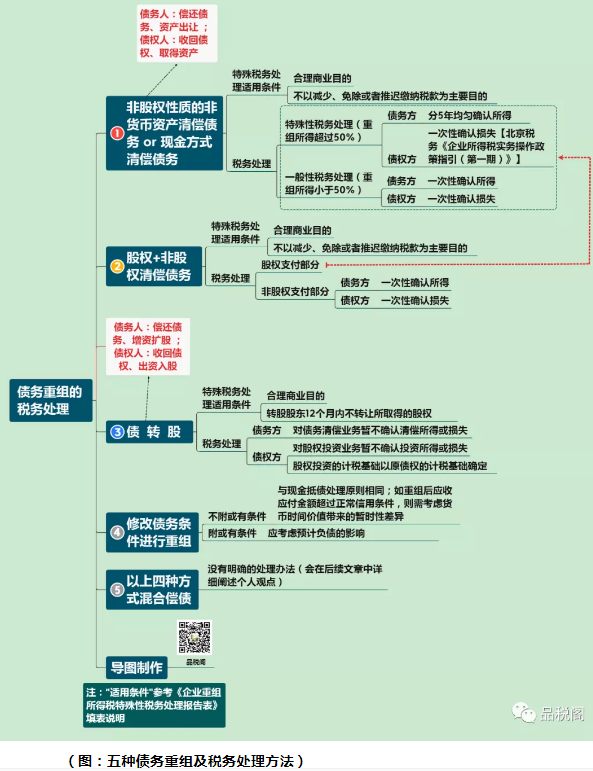

一、企业债务重组如果想进行特殊性税务处理,是否需同时满足59号文第五条规定的五个要件或只需满足部分要件?

59号文第五条规定:“企业重组同时符合下列条件的,适用特殊性税务处理规定:

(一)具有合理的商业目的,且不以减少、免除或者推迟缴纳税款为主要目的。

(二)被收购、合并或分立部分的资产或股权比例符合本通知规定的比例。

(三)企业重组后的连续12个月内不改变重组资产原来的实质性经营活动。

(四)重组交易对价中涉及股权支付金额符合本通知规定比例。

(五)企业重组中取得股权支付的原主要股东,在重组后连续12个月内,不得转让所取得的股权。”

《财政部 国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税〔2009〕59号)第六条第一款第1项、第二款对债务重组的特殊性税务处理作出了规定:“六、企业重组符合本通知第五条规定条件的,交易各方对其交易中的股权支付部分,可以按以下规定进行特殊性税务处理:

(一)企业债务重组确认的应纳税所得额占该企业当年应纳税所得额50%以上,可以在5个纳税年度的期间内,均匀计入各年度的应纳税所得额。

(二)企业发生债权转股权业务,对债务清偿和股权投资两项业务暂不确认有关债务清偿所得或损失,股权投资的计税基础以原债权的计税基础确定。企业的其他相关所得税事项保持不变。”

【分析】

A、对于第五条第(一)项,这是一条反避税条款,因此对于所有重组行为应该都适用,自然也包括债务重组;

B、对于第五条第(二)项,应该仅适用于资产收购、股权收购、企业合并或分立,并不适用于债务重组,且59号文第六条对于债务重组并没有相应的资产或股权比例的规定;

C、对于第五条第(三)项,其核心涵义是要求经营连续,重组的目的不应当涉及企业的真实经营,而应当是在资本层面的事情。因此,只有保持经营连续性才符合特殊税务处理的条件。但因为债务重组不存在“重组资产”,故这里的“重组资产”应该仅适用于股权收购、资产收购、企业合并或分立;

D、对于第五条第(四)项,所谓股权支付,是指企业重组中购买、换取资产的一方支付的对价中,以本企业或其控股企业的股权、股份作为支付的形式。股权支付比例的要求主要是体现纳税必要资金的原则。在债务重组中可能涉及股权支付的一般有两种情形:一是债务人增发自身股份作为对价;二是债务人以控股企业的股权作为对价。但59号文第六条对于债务重组并没有相应的股权支付比例的规定,因此不适用于债务重组;

E、对于第五条第(五)项,其核心涵义是要求原主要股东权益连续。除此之外,之所以这样要求还有以下两点原因:一是因为原主要股东如果转让取得的股权,实际相当于将资产变相销售了,并不符合纳税必要资金的原则;二是资产重组很多是上市公司之间的交易,不可能约束所有的持股人在12个月内不进行交易,只要限制股权在20%以上的重大影响人在12个月内部交易即可。

税总2010年4号公告第二十条规定:“《通知》(59号文)第五条第(五)项规定的原主要股东,是指原持有转让企业或被收购企业20%以上股权的股东。”同时4号公告第三条规定:“企业发生各类重组业务,其当事各方,按重组类型,分别指以下企业:(一)债务重组中当事各方,指债务人及债权人。(二)股权收购中当事各方,指收购方、转让方及被收购企业。(三)资产收购中当事各方,指转让方、受让方。(四)合并中当事各方,指合并企业、被合并企业及各方股东。(五)分立中当事各方,指分立企业、被分立企业及各方股东。”

通过上述两条可以看到,4号公告将“原主要股东”框定在“转让企业”或“被收购企业”,而且只有股权收购提到“被收购企业”,资产收购提到“转让方”。所以,59号文第五条第五项显然不适用于债务重组(除债转股外)。另外,除债转股外,债权人对债务人享有的利益属于债权范畴,不属于权益性资产,因此不存在所谓的股东权益连续性的问题。

综上,笔者认为,59号文件第五条关于特殊性税务处理的5个条件是对该文提到的6种重组行为的总体规定,并非每种重组行为(包括债务重组)必须同时符合这5个条件,其中债务重组只需符合第1项、第5项的条件:对于债务重组中的债转股行为,笔者认为如果同时符合第1项合理商业目的原则以及第5项在重组后连续12个月内不转让所取得的股权,就符合特殊性税务处理条件;对于其他类型的债务重组(包括非货币性资产偿债、现金偿债、股权+非股权偿债等),如果重组所得超过50%,只要符合第1项合理商业目的原则即可,这与《企业重组所得税特殊性税务处理报告表》的填报说明要求也是一致的。

二、59号文第六条规定企业债务重组确认的应纳税所得额占该企业当年应纳税所得额50%以上可选择特殊性税务处理,这里的“债务重组确认的所得”是否含资产转让所得?

【分析】59号文第四条第2项第1、3点明确规定:“企业债务重组,相关交易应按以下规定处理:

(1)以非货币资产清偿债务,应当分解为转让相关非货币性资产、按非货币性资产公允价值清偿债务两项业务,确认相关资产的所得或损失;

(2)债务人应当按照支付的债务清偿额低于债务计税基础的差额,确认债务重组所得;”

从该条的表述来看,对于非货币资产偿债需区分资产转让所得和债务重组所得两种类型,表明这一所得(损失)与文中债务重组所得(损失)在税收上存在差异,因此笔者认为不宜随意进行扩大化解读。

同时,59号文第六条明确规定了企业债务重组确认的应纳税所得额占该企业当年应纳税所得额50%以上,才可以享受递延5年纳税的优惠待遇。注意,文件写的是“企业债务重组确认的应纳税所得额”,不是“企业在债务重组中确认的应纳税所得额”。这也就意味着,在非货币资产偿债的债务重组中,只有债权人债务让步那部分确认的债务重组所得可以享受递延5年纳税的优惠待遇,非货币资产视同销售确认的所得或损失没有这个税收待遇。

【例】:A公司欠B公司1000万元,将自己计税基础为500万元,公允价值为800万元的资产用于偿债。在该交易中实现所得500万元,其中资产转让所得300万,债务重组所得200万,在计算债务重组所得是否占应纳税所得额50%时应当按照200万计算。

三、59号文第六条规定的50%到底是“股权支付部分对应的债务重组所得占比”还是“全部的债务重组所得占比”?债务重组所得是指每次债务重组所得还是指当年发生的全部债务重组所得?

【例】甲公司于2019年1月向乙企业购入A商品含税价为1000万元。合同规定,甲公司须于2019年5月1日向乙企业支付货款。同月,甲公司又向丙企业购入商品B商品,含税价为2000万元。合同约定,甲公司须于2019年5月20日向丙支付货款。

但是,甲公司发生了财务困难,不能如期履约。甲公司先与乙企业约定进行债务重组,债务重组协议约定:甲公司以现金300万元,同时以持有的公允价为600万元的股权合计900万元清偿债务。后又与丙公司签订债务重组协议,约定:甲公司以现金500万元,同时以持有的公允价为1200万元的股权合计1700万元清偿债务。假如甲公司所进行的两次债务重组均具有合理的商业目的,且不以减少、免除或者推迟缴纳税款为主要目的,甲公司2019年全部应纳税所得额为500万元。

在计算确定甲公司2019年应申报的应纳税所得额时,实务中有三种观点:

第一种观点:甲拖欠乙的债务总额为1000万元,合计清偿900万元,债务重组所得为100万元。甲拖欠丙的债务总额为2000万元,合计清偿1700万元,债务重组所得为300万元。因而,甲因债务重组获得的所得额合计为400万元(100+300),占2019年甲全部应纳税所得额500万元的80%,大于50%。按照59号文第六条第一项规定,可以在5个纳税年度的期间内,均匀计入各年度的应纳税所得额。甲2019年应当申报缴纳企业所得税的应纳税所得额为180万元(500-400+400÷5),应当缴纳企业所得税45万元(180×25%)。

第二种观点:甲与乙进行债务重组获得所得为100万元,但与股权支付对应的所得为66.67万元(100×600/900),占年应纳税所得额的比重为13.33%(66.67÷500×100%),低于50%的比例。因而,甲与乙的债务重组不能适用特殊税务处理。同时,甲与丙的债务重组所得为300万元,但是与股权支付相对应的所得为211.76万元(300×1200/1700),在全年应纳税所得额中的比重为42.4%(211.76÷500×100%),也低于50%。因此甲与丙的债务重组也不能适用特殊税务处理。因59号文第六条第一项中规定将债务重组所得平均分摊到5个纳税年度内的前提是针对债务重组中股权支付部分适用,所以甲应当就全部应纳税所得额500万元缴纳企业所得税,应缴纳企业所得税为125万元(500×25%)。

第三种观点:59号文并未强调企业债务重组所得是每次债务重组所确认的所得,所以应当是指企业当年发生的全部债务重组所确认的所得,但应是与支付股权相对应的债务重组所得,而不包括股权以外的其他资产进行债务重组所确认的所得。本例中,甲2019年因支付股权而获得的债务重组所得为278.43万元(66.67+211.76),占当年应纳税所得额的比重为55.7%(278.43÷500×100%),大于50%,因此可将债务重组中因支付股权而获得的所得分解到5年内计算缴纳所得税。2019年应当分摊的应纳税所得额为55.69万元(278.43÷5),企业应当申报缴纳应纳税所得额为277.26万元(500-278.43+55.69),应缴纳企业所得税69.32万元。

【分析】笔者认为,第一种观点计算企业全年债务重组50%比例的方法是正确的,但不应是全部所得400万元分摊,而应该是股权支付这部分对应的所得即278.43万元。第二种观点按单项重组中的股权支付比例计算,而不是按全部重组业务汇总所得计算比例,也不准确。第三种观点计算时,只考虑因支付股权对应的所得278.43万元所占比例,与第二种一样,不是考虑企业全部债务重组所得400万元占比。

我们认为,在计算50%比例时,应当采取股权支付和非股权支付总的债务重组所得额进行计算,即在判断是否可以适用特殊性税务处理时,应当采用“总额”的观点。判断完如果适用特殊性税务处理之后,再就股权支付部分对应的债务重组所得按照5年平均分摊。本例中,甲公司因债务重组获得的所得额400万元,占2009年甲公司全部应纳税所得额500万元的80%,超过50%。但400万重组所得中,股权支付部分对应的所得为278.43万元(66.67+211.76),应将278.43万元按5年平均分摊到各年度。如果在两次债务重组中,甲公司不能与其中一方取得一致性税务处理意见,则这一单项重组不能进行特殊性税务处理。(流程如下图所示)

|