|

编者按:在近年查处的一批涉嫌虚开重大案件中,其中不乏税总特派办的身影。对于税总特派办,一般人可能有些许陌生,它是一个怎样的机构,有什么样的职能?税总特派办全称为国家税务总局驻XX特派员办事处,是国家税务总局的派出机构,第一个特派办于2017年在北京设立,随后相继设立广州、重庆、沈阳、上海以及西安特派办,分管不同区域的大案要案稽查任务。特派办牵头成为目前税务机关办理特大跨区域要案的一种趋势,在与公安机关紧密联合的情况下,大大提高了打击跨区域虚开骗税的打击力度和效率。另外,在“专项税收检查”、“双打”、“百城会战”三面夹击的形势下,石化行业面临着较为严峻的虚开稽查形势,刑事风险也随之骤升。

一、税总特派办或将成为查处跨区域大案要案的“尖兵利刃”

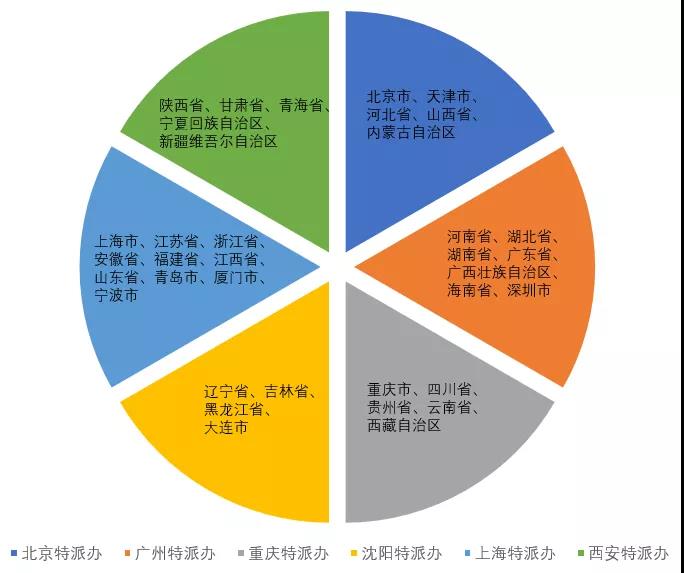

2017年11月30日,国家税务总局办公厅公布,近日根据中央编办批复,国家税务总局设立了第一个特派员办事处——国家税务总局驻北京特派员办事处(简称“北京特派办”),其属于国家税务总局派出机构(司局级)。北京特派办(国家税务总局驻北京稽查局)是税务总局向地方派驻开展跨区域税务稽查和督察内审工作的税务机构,主要职责是:承担北京市、天津市、河北省、山西省、内蒙古自治区范围内税务机关贯彻执行党中央、国务院决策部署情况的督查、税收执法合规性检查、财务内审、跨区域涉税大案要案稽查等任务。

同年,相继成立广州和重庆两个特派办。其中广州特派办分管的范围包括河南省、湖北省、湖南省、广东省、广西壮族自治区、海南省、深圳市;重庆特派办分管的范围含重庆市、四川省、贵州省、云南省、西藏自治区。

2017年设立北京、重庆、上海特派办以来,在优化税务执法方式,健全税务监管体系,继而推动减税降费等惠民利企政策落地生根方面发挥了较为积极的作用,尤其是在查办跨区域涉税大案要案方面起到了不可替代的作用。为了进一步巩固工作成果,2019年国家税务总局又分别设立沈阳、上海、西安特派办,可以说是在某种程度上积极肯定了前三个特派办设立的作用。

其中沈阳特派办主要承担辽宁省、吉林省、黑龙江省、大连市范围内跨区域涉税大案要案稽查等任务;上海特派办分管的范围包括上海市、江苏省、浙江省、安徽省、福建省、江西省、山东省、青岛市、厦门市、宁波市;西安特派办则主要承担陕西省、甘肃省、青海省、宁夏回族自治区、新疆维吾尔自治区范围内的工作。目前为止,国家税务总局公设立6个特派办,派出机构内部一般设立办公室、法制处、监管处、党建处等部门,另外会根据辖区内税务事项的繁重程度设立大队,如第一大队、第二大队等,主要负责跨区域涉税大案要案的稽查工作。

图为各特派办分管区域示意图

就目前而言,六个特派办含括了全国31个省市(除港澳台地区)自治区和5个计划单列市(仅五个),可以说已经实现了全覆盖。据税务总局有关负责人介绍,组建税务总局驻各地特派办,主要是为了开展跨区域税务稽查和内审工作,更加有利于协调区域内的税务机关开展税务稽查工作,增强税警联合办案的紧密度和效率。前后组建的国家税务总局驻北京、广州、重庆、沈阳、上海和西安特派办一起,形成了更为优化协同高效的跨区域税务稽查和内审组织体系,有利于进一步优化税务执法方式,健全税务监管体系,更好服务国家治理体系和治理能力现代化,提高纳税人税法遵从。

二、特派办成立以来,屡次查获重大虚开骗税案件

自2017年北京特派办设立以来,各地特派办持续完善工作机制,深化内外部门合作,聚焦“假企业”虚开发票和“假出口”骗取退税,持续开展集中精准强力打击,在深化“放管服”改革、优化营商环境等方面发挥了重要作用。特派办的设立虽说并不是单纯的为了稽查工作的需要,但是这也是其重要职能之一,特派办在查处跨区域涉税大案要案方面扮演着重要的角色,在税警关银协作机制下的配合下,充分发挥着其稽查职能。以下展示三则由特派办牵头查处的跨区域特大涉税案件:

沈阳特派办:税警联合成功破获石化虚开大案

近日,由税务总局稽查局下发案源,沈阳特派办主办,大连市税务局稽查局协办,辽宁、吉林、黑龙江、大连等地税务、公安部门共同参与的石化领域虚开增值税专用发票团伙案成功告破。该起案件是一起成品油经销企业变票虚开增值税专用发票的团伙案件,涉及黑龙江、辽宁、吉林、山东、浙江、广东、深圳、海南等26个省(市)、600余户企业,案值预计超过500亿元。专案组经过3个月的持续奋战、合力攻坚,6月16日凌晨,在安徽、江苏等9地同时开展集中收网行动,共出动税务干部和警力209人,端掉虚开增值税发票犯罪窝点6处,扣押企业印章及法人印章102枚、会计凭证和财务账簿1万余册、现金1000余万元,冻结账户125个,冻结资金2.7亿余元,抓捕犯罪嫌疑人34人。

注:该新闻来源系某石油行业微信公众号平台刊发,笔者尚未在相关税局官网找到原始刊发记载,遂本案真伪有待核实,在此仅供参考。

北京特派员办事处高效查处“2·27”专案

2018年2月27日,北京特派办根据掌握线索设立“2·27”专案,对位于山西省运城市的山西JY能源有限公司开展专案检查。线索显示,在“2·27”专案中,虚开增值税专用发票犯罪团伙利用山西JY能源有限公司为平台虚开增值税专用发票,并与该公司的上下游企业及关联企业形成了一个完整的增值税专用发票虚开虚抵链条,涉及众多企业,横跨多个省份,对国家税收和市场秩序造成了极大危害,是税务总局“雄鹰一号”专项行动涉及的一个大案。该案涉及虚开的增值税专用发票374份,涉及金额34.24亿元、税额5.82亿元。

广州特派办联合深圳四部门破获一起特大走私骗税案

2019年4月25日,税务总局公布了3起打骗打虚专项行动典型案例,包括一起跨多省职业虚开增值税专用发票案、一起特大虚开增值税普通发票案以及一起由广州特派办联合深圳四部门破获一起特大走私骗税案。2018年12月11日,税务总局驻广州特派办联合深圳警税关银四部门,以深圳为主战场,同时在上海、河南等地采取行动,成功破获了利用道具循环出口特大走私骗税案,取得重大战果,共抓获涉案犯罪嫌疑人46人,摧毁全链条团伙7个、犯罪窝点22个,查封走私骗税道具手机、显屏等16.5万个,冻结银行账号69个,冻结资金75万元,暂停出口退税2902万元。经初步统计,该案上游虚开企业及出口退税企业涉案金额近60亿元,其中上海、河南团伙涉嫌虚开发票价税合计12亿元,税额1.77亿元;深圳骗税团伙8户外贸企业涉及出口金额10亿元,退税额1.67亿元。

三、特派办跨区域协作公安联合办案,进一步加剧石化变票虚开刑事风险

(一)“专项税收检查”、“双打”、“百城会战”三面夹击,石化变票虚开风险居高不下

自2017年石化行业“变票”虚开类案件大规模爆发以来,石化圈尤其是地炼企业几乎到了“人人自危”的程度。石化行业变票问题可以说自财税[2006]33号发布以及2008年国家实施燃油税费改革以来就已经开始存在,国家税务总局及相关部门虽早已发现“变票”问题盛行于石化圈并造成了国家消费税税款的大量流失,但是并未对该行业进行集中的税收整治。国家税务总局在2012年发布《消费税有关政策问题的公告》(国家税务总局公告2012年第47号)就是专门为了堵住石化行业“变票”偷逃消费税的漏洞;2018年国家税务总局又发布《关于成品油消费税征收管理有关问题的公告》(国家税务总局公告2018年第1号),规定成品油生产和经销企业分别使用相应的成品油发票开具模块,在政策上进一步堵住地炼企业利用商贸企业“变票”偷逃消费税的行为。另外,国家税务总局稽查局在2017年4月发布《关于对部分地炼企业开展税收检查的通知》,税警联合查办石化行业“变票”案件的序幕由此拉开。

另外,2018年4月11日,国家税务总局、公安部、海关总署和中国人民银行在京就打击骗取出口退税和虚开增值税专用发票专项行动进行联合部署,安排2018年打击骗税和虚开专项行动任务。2018年8月22日,四部委再次在北京召开会议,共同部署打击虚开增值税发票、骗取出口退税违法犯罪两年专项行动。不仅如此,为了进一步打击涉税犯罪,2019年8月14日,全国公安机关召开打击涉税犯罪“百城会战”行动部署视频会议,公安部副部长孟庆丰在会上强调,“深入开展打击涉税犯罪‘百城会战’,坚决打好遏制涉税犯罪攻坚仗”。

面对着“打虚打骗”、“百城会战”以及国家税务总局“专项税收检查”的三重打击,石化行业变票虚开案件大规模爆发,基本呈现出涉案企业分布范围广、涉案企业数量多、涉案金额大以及税警联合办案等特点。

(二)特派办跨区域协作公安联合办案,进一步拉升石化行业变票虚开风险

特派办跨区域查处涉税大案要案,充分调动了特派办的机动协调作用,充分发挥层级高、数据强、人才精的优势和高效的数据抽取、加工、分析能力。特派办与区域内的税务稽查局、公安部门之间密切协作,利用数据分析导查、数据碰撞导侦等大数据手段,加强税警情报研判会商、信息交换共享、跨区域联合办案,构建了一地案发、区域联动协办的税警联动新模式,引领案件查办的正确方向,确保了案件的顺利破获。石化虚开案件一个突出的特点就是涉案企业分布范围广,跨省作案是一种常态,主要是因为该类案件一般牵涉到地炼企业、调油商,过票、变票的商贸企业,为了降低被税务及公安查处的风险,商贸企业与生产企业一般不在一个省区内,这同时也加大了查处难度,无论对于税务部门还是侦查机关都是一种挑战。特派办的出现,很好的解决了各地税务及公安协调不足的情况,最大限度了调动了人员的积极性以及工作方式的科学化,减少了由于地方有关部门推诿,消极办案的情况。特派办的出现,无疑会提高税务机关对于石化行业跨区域变票案件的监管及反应速度,更加高效的实现案件的查获。就石化行业而言,虽然国家税务总局进一步收紧成品油发票政策,加大打击力度,但是并没有在根本上遏制住石化变票案件的存在,在巨额利润的驱使下,仍然有部分企业利用委外加工的形式实现变票的需求,从而偷逃消费税税款。特派办的存在势必会更好的挖掘该行业内部尚存的变票虚开风险,推使石化行业变票虚开风险的再次爆发。 |