基于税务因素考量下的股权退出路径选择分析—

|

案例:

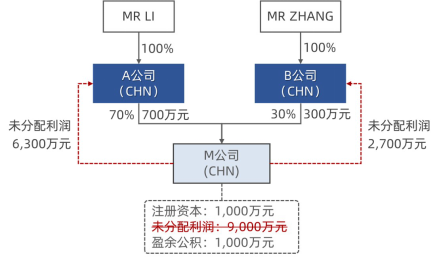

(如图1所示↑)张先生通过深圳的B公司(有限责任公司)与李先生所持有的上海A公司共同在深圳成立了M公司(有限责任公司),注册资本1,000万元,A公司持股70%,对应初始投资成本700万元,B公司持股30%,对应初始投资成本300万元。 后因经营理念不合,B公司拟退出M公司的合作经营。截至B公司拟退出时点,M公司账面累计未分配利润为9,000万元,累计法定盈余公积为1,000万元(假定不考虑M公司负债情况),累计净资产11,000万元,假定B公司拟以净资产价值11,000万元退出收回投资。 01.B公司选择“直接转让股权”的方式退出 1)涉税分析: 假定B公司选择直接转让股权的方式退出M公司的经营,按照现行税法的规定,B公司的股权转让不涉及增值税和土地增值税问题,仅需要缴纳企业所得税和印花税(涉税金额较小,本文暂不作考量)。 税务处理上,按照《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函【2010】79号,“79号文”)的规定,B公司需要根据股权转让收入扣除股权初始投资成本后的金额计征企业企业所得税,且股权初始投资成本不得扣减M公司的股东留存收益按照B公司注册资本对应比例的部分。 2)涉税金额 依据上述分析,B公司直接股权转让方式下涉及企业所得税金额为:(11,000×30%-300)×25%=750万元。 02.B公司选择“先分红再股转”的方式退出 1)涉税分析

(如图2所示↑)鉴于留存收益金额不能再股转前扣除,那么B公司可以选择“先分红再股转”的方式实施退出。但是需要注意的是,按照公司法的相关规定法定盈余公积金原则上不能用于股东的利润分配,所以采用先分红再股转的方式B公司只能分掉对应到未分配利润的部分。分红之后,M公司净资产将调减相应金额价值。 B公司取得M公司的分红可按照《企业所得税法》第二十六条规定适用居民企业之间的股息、红利等权益性投资收益免税的政策。 2)涉税金额 M公司分红后,B公司对应的净资产份额为600万元((11,000-9,000)×30%),B公司先分红后股转方式下涉及企业所得税金额为:(600-300)×25%=75万元。 03.B公司选择“先转增资本再股转”的方式退出 1)涉税分析

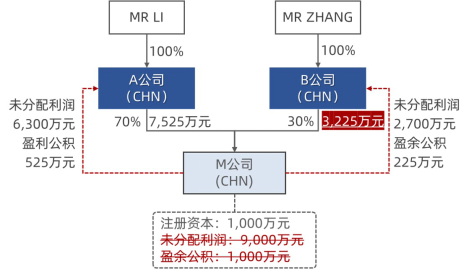

(如图3所示↑)尽管按照公司法的规定法定盈余公积不得用于股东利润分配,但是可以用于转增资本。因此B公司可以转换分红方式,通过先未分配利润和盈余公积转增资本再股转的方式实施退出。首先,M公司未分配利润和盈余公积转增资本按照分步交易原则需要按照先分配再投资进行税务处理。其次,B公司取得分红可依据《企业所得税法》第二十六条规定适用居民企业之间的股息、红利等权益性投资收益免税的政策。 最终的结果就是,B公司一边分红适用免税,另一边通过转增增加股权的计税基础。但是该方式下仍然需要关注到的是,按照公司法的相关规定,法定盈余公积金转增后所留存的金额不得低于转增前公司注册资本的25%。这意味着M公司1,000万元的法定盈余公积最多只能转增750万元,对应B公司部分为225万元,转增后B公司的股权计税基础为3,225万元。 2)涉税金额 B公司先转增资本后股转方式下涉及企业所得税金额为:(3,300-3,225)×25%=18.75万元。 04.B公司选择“撤资”的方式退出 1)涉税分析 从前面的分析结果来看,股权转让方式下会面临盈余公积无法消化干净而导致对该部分盈余公积金额征税的情形。但如果B公司转换下退出的思路,从股转的思路切换到撤资的方式上来,则可能产生不一样的税收结果。 根据《国家税务总局关于企业所得税若干问题的公告》(国家税务总局公告2011年第34号,“34号公告”)的规定:“投资企业从被投资企业撤回或减少投资,其取得的资产中,相当于初始出资的部分,应确认为投资收回;相当于被投资企业累计未分配利润和累计盈余公积按减少实收资本比例计算的部分,应确认为股息所得;其余部分确认为投资资产转让所得。”这意味着无论是在工商还是税法层面,通过撤资的方式退出,B公司可以实现盈余公积的100%收回而不受比例限制。 2)涉税金额 B公司通过撤资方式收回的3,300万元中,按照34号公告的规则,有300万元属于投资成本收回,剩余3,000万元属于股息红利所得,仍然可以适用居民企业之间权益性投资收益免税的政策。因此,B公司在撤资方式的企业所得税税负为0。 B公司四种退出方式选择下的企业所得税税负情况汇总如下表示:

下一篇:增值税筹划没有秘籍只有博弈 |